Tasso di cambio automatico nei documenti

Nuovo aggiornamento di ImpresaCloud disponibile per il rilascio della nuova funzionalità di visualizzazione Tasso di cambio nei documenti di vendita e acquisto.

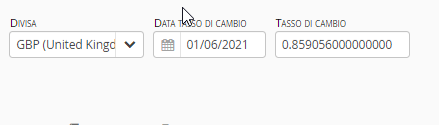

Quando il documento è collegato ad una valuta differente rispetto alla valuta EURO, all’interno della schermata del documento è visualizzato automaticamnete il Tasso di cambio della valuta e la data del tasso visualizzato.

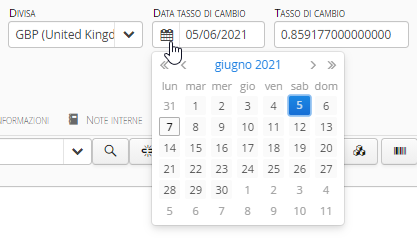

Come nell’immagine dell’esempio la Divisa è USD Dollaro statunitense con il tasso di cambio del 05/06/2021 di 1.21700000000000. E’ consentito variare la data del tasso di cambio se la data operazione non coincide con la data della fattura.

Questo è importante per determinare il tasso di cambio, infatti, se la vendita è avvenuta in una data differente rispetto al nostro esempio del 05/06/2021, è sufficiente modificare la data del tasso di cambio per visualizzare il tasso del giorno scelto.

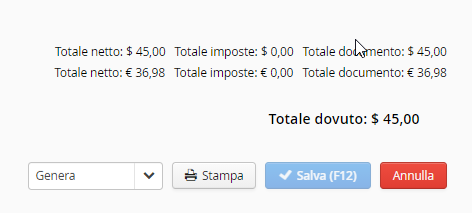

Nel schermata documento è visibile il totale imponibile, l‘imposta dovuta e il totale documento sia in Euro che nella valuta selezionata.

Il totale documento nella fattura elettronica viene visualizzato con la valuta estera inserita, mentre l’imposta dovuta sarà espressa in Euro nel file XML, per consentire la corretta registrazione al sistema di Interscambio per la consegna nel proprio cassetto fiscale. Pertanto l’agenzia delle entrate riceve il file XML della fatturazione elettronica nella valuta di emissione, esempio dollari o sterline e converte l’importo dell’IVA automaticamente in Euro.

Posso emettere fatture elettroniche con una valuta diversa dal Euro? Qual’è il tasso di cambio?

La risposta è Sì, con la direttiva n 2066/112/CE indica all’articolo n. 230 viene confermata la possibilità di emettere la fattura elettronica con valuta diversa dal Euro con il vincolo del valore dell’imposta IVA espressa in EURO.

Il tasso di cambio fa riferimento alla data dell’operazione, ma laddove non sia possibile sapere quale sia la data fa riferimento con il giorno dell’emissione della fattura elettronica che coinciderebbe, infatti, con il giorno dell’effettiva operazione.

Gli importi figuranti sulla fattura possono essere espressi in qualsiasi moneta, purché l’importo dell’IVA da pagare sia espresso nella moneta nazionale dello Stato membro in cui è

situato il luogo della cessione di beni o della prestazione di servizi utilizzando il meccanismo di conversione di cui all’articolo 91.

Articolo 230 della Direttiva n 2006/112/CE

La Direttiva all’articolo 91 determina il meccanismo di cambio

Articolo 91

1)Qualora elementi da prendere in considerazione ai fini della

determinazione della base imponibile all’importazione siano

espressi in moneta diversa da quella dello Stato membro in cui è

fatta la stima, il tasso di cambio è determinato secondo le

disposizioni comunitarie in vigore per il calcolo del valore in

dogana.

2)Qualora elementi da prendere in considerazione ai fini della

determinazione della base imponibile di un’operazione diversa

da un’importazione di beni siano espressi in moneta diversa da

quella dello Stato membro in cui è fatta la stima, il tasso di

cambio applicabile è l’ultima quotazione lettera rilevata, nel

momento in cui l’imposta diventa esigibile, sul mercato o sui

mercati dei cambi più rappresentativi dello Stato membro di cui

trattasi, ovvero una quotazione determinata con riferimento a

tale o tali mercati, secondo le modalità fissate da detto Stato

membro.

Tuttavia, per talune delle operazioni di cui al primo comma o per

talune categorie di soggetti passivi, gli Stati membri possono

applicare il tasso di cambio determinato secondo le disposizioni

comunitarie in vigore per il calcolo del valore in dogana

ARTICOLO 91 DELLA DIRETTIVA N 2006/112/CE

AGENZIA DELLE DOGANE CALCOLO VALORE IN DOGANA

Le disposizioni comunitarie in vigore per il calcolo del tasso di cambio del valore in dogana sono consultabili ai seguenti link dell‘Agenzia delle Dogane e dei Monopoli:

Linee Guida del Valore in Dogana

GUIDA VALORE IN DOGANA REGOLAMENTO DI ESECUZIONE

ARTICOLI 128 E 136 CDU RE

ARTICOLO 347 CDU RE

Tassi di cambio periodici validi nel mese di Giugno 2021

FAQ FATTURE E CORRISPETTIVI AGENZIA DELLE ENTRATE

Vuoi avere maggiori informazioni su tutte le funzionalità di ImpresaCloud?

Contattaci, clicca il pulsante.

- ImpresaCloud: Il Tuo Studio Digitale nel Cloud

- Quali sono i termini per l’emissione di una fattura elettronica immediata?

- L’analisi dei dati per le PMI: una guida completa

- L’importanza dell’analisi dei dati per le PMI: una chiave per il successo

- Come Usare e Gestire un Gestionale Online

RIEPILOGO DELLE ULTIME NOVITA’ FATTURAZIONE ELETTRONICA 2021

Ci sono state molte novità in termini di fatturazione Elettronica nel 2021.

Le nuove specifiche tecniche in vigore dal 1 Gennaio 2021 sono implementate in ImpresaCloud. Vediamo nel dettaglio tutti gli aggiornamenti ImpresaCloud del 2021.

Natura Iva

I nuovi codici Natura Iva disciplinano ampiamente le aliquote dividendo le operazioni e rendendole dettagliate. In questo modo si evitano scarti da parte del Sistema di Interscambio ed errori durante l’emissione della Fattura elettronica.

I codici Eliminati sono:

N2 – operazioni non soggette ad IVA

N3 – operazioni non imponibili IVA

N6 – operazioni soggette al meccanismo dell’inversione contabile (per le operazioni in reverse charge ovvero nei casi di autofatturazione per acquisti extra UE di servizi ovvero per importazioni di beni nei soli casi previsti)

Leggi tutto sui nuovi codici natura IVA

Tipi Documento

I nuovi tipi documento sono disponibili per l’emissione documentale.

|

TD01 |

Fattura |

|

TD02 |

Acconto/Anticipo su fattura |

|

TD03 |

Acconto/Anticipo su parcella |

|

TD04 |

Nota di Credito |

|

TD05 |

Nota di Debito |

|

TD06 |

Parcella |

|

TD16 |

Integrazione fattura reverse charge interno |

|

TD17 |

Integrazione/autofattura per acquisto servizi dall’estero |

|

TD18 |

Integrazione per acquisto di beni intracomunitari |

|

TD19 |

Integrazione/autofattura per acquisto di beni ex art. 17, c. 2, D.P.R. n. 633/1972 |

|

TD20 |

Autofattura per regolarizzazione e integrazione delle fatture (art. 6, c. 8, D.Lgs. n. 471/1997 o art. 46, c. 5, D.L. n. 331/1993) |

|

TD21 |

Autofattura per splafonamento |

|

TD22 |

Estrazione beni da Deposito IVA |

|

TD23 |

Estrazione beni da Deposito IVA con versamento dell’IVA |

|

TD24 |

Fattura differita di cui all’art. 21, comma 4, lett. a) |

|

TD25 |

Fattura differita di cui all’art. 21, comma 4, terzo Periodo, lett. b) |

|

TD26 |

Cessione di beni ammortizzabili e per passaggi interni (ex art. 36 D.P.R. n. 633/1972) |

|

TD27 |

Fattura per autoconsumo o per cessioni gratuite senza rivalsa |